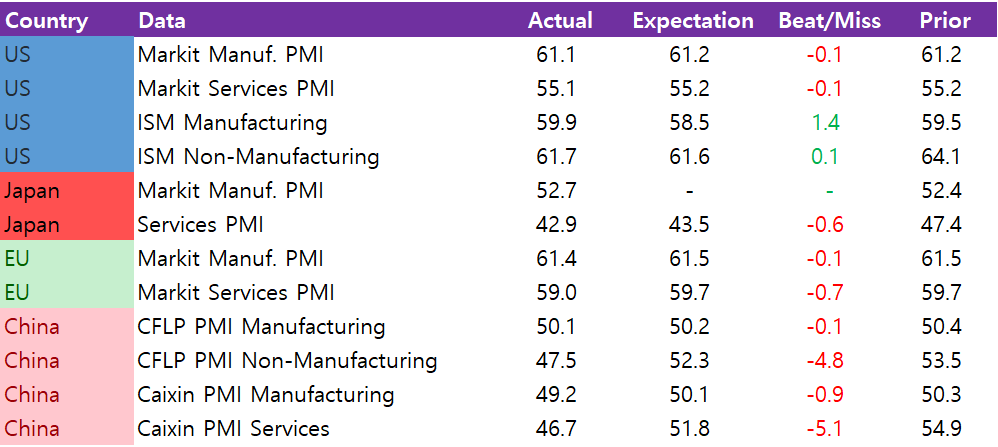

PMI 둔화: 선진국은 공급의 위축, 중국은 수요의 위축

지난주 주요국 PMI가 발표되며 글로벌 경기둔화 우려가 대두되고 있습니다. 8월 각 국의 제조업/서비스 PMI는 동시에 하강하는 모습을 보여주며 글로벌 경기 peak out에 대한 우려가 커지고 있는 것인데요, 상대적으로 제조업은 잘 버틴 반면 서비스 활동의 위축이 눈 여겨 볼 만 합니다. 서비스 활동의 부진에 대해 델타변이 확산이라고 간단히 생각할 수 있겠지만, 실상 위축의 원인을 자세히 보면 국가마다 다른 원인으로 활동이 저하된 것을 알 수 있습니다.

일단 미국과 유렵의 서비스 PMI 둔화는 공급 차질이 주요 원인 입니다. 즉, 서비스업종이 구인난과 필요한 물품/운송/적정 운임 등을 찾기 못해 활동이 저하된 것이라 할 수 있는데, 이를 반증하는 것이 8월에 발표된 JOLTs Jobs Opening, ISM Services Survey, 그리고 Non-Farm Payrolls 입니다.

7월 JOLTs Jobs Opening 에서 현재 미국의 오픈된 일자리는 무려 10M, 즉 천만개가 넘는 포지션이 구인을 희망하고 있습니다. 또한 ISM에서 서비스 업종에 대해 설문을 진행한 ISM Services Survey는 지면의 대다수가 응답자들의 공급차질성토로 꽉 차 있죠 (아래 하이라이트)

마지막으로 지난주 발표된 Non-Farm Payrolls에서도 고용이 예상치를 훨씬 하회했지만 임금은 큰 폭으로 뛰면서 피고용인의 bargaining power가 비대칭적으로 커진 모습이 포착되었죠.

이와 같은 공급에 의한 위축, Supply-driven shortage는 그나마 건강한 위축입니다. 수요는 건강하기 때문에 공급만 해결되면 다시 경제활동이 반등할 수 있는 여지가 충분하기 때문이죠.

이와 반대로 중국의 PMI 둔화는 수요의 감소가 원인입니다. 중국은 제조업과 서비스 PMI가 작년 2월 이후 처음으로 50이하로 떨어져 수축 국면에 접어들었습니다.

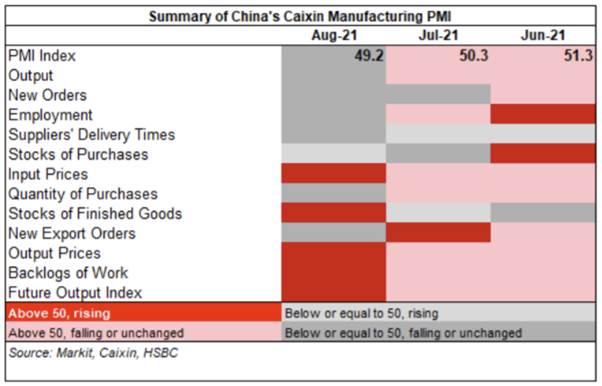

먼저 제조업 PMI의 월별 변화부터 살펴보죠.

7월에 비해 8월 PMI 요소들이 회색으로 가득합니다. 전 월에 비해 수축된 PMI 요인들을 의미하죠. 위 테이블을 해석하자면,

"신규주문 (New Orders) 감소 + 재고 (Stocks of Purchases) 감소 + 총 생산 (Output 감소) + 원가 (Input Prices) 상승 = 고용 (Employment) 감소"

한 눈에 봐도 안 좋아 보이는 방정식 입니다. 이 방정식을 가능케 하는 요소는 수요 (demand)의 감소입니다.

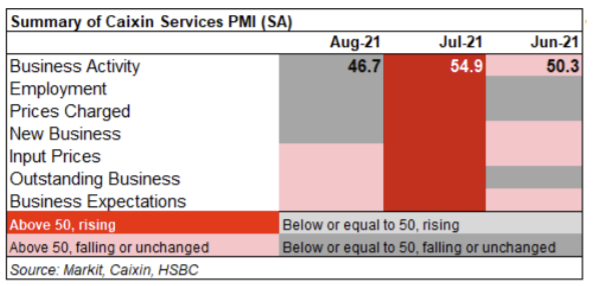

이제 서비스 PMI를 볼까요?

역시 8월이 전 월에 비해 회색빛으로 가득합니다. 위 테이블을 해석하면,

"서비스가격 (Prices Charged) 하락 + 신규 비지니스 (New Business) 감소 + 원가 (Input Prices) 상승 = 고용 (Employment) 감소"

위 방정식을 가능하게 하는 요소 역시 수요 (demand)의 감소입니다.

정리하자면 선진국의 PMI 하락은 공급에 의한 영향, 하지만 중국의 PMI 하락은 수요의 감소에 의한 영향! 한번 사라진 수요는 되살리기 어려운 만큼 중국 당국의 고민이 깊어지는 부분입니다. 이에 많은 IB들이 하반기 중국당국의 개입을 예상하는 부분입니다.

과연 하반기 중국 경제는 수요 감소에 효과적으로 대응할 수 있을까요?

'Macro Perspective' 카테고리의 다른 글

| 코로나 이후의 시장 사이클에 대한 역사적 분석 (1) (0) | 2021.09.24 |

|---|---|

| 중국판 리먼사태? '헝다 그룹' 한번에 정리하기! (0) | 2021.09.21 |

| Cyclical 종목에 다시 주목할 때 (091821) (0) | 2021.09.18 |

| 성장 Peak = 증시 Peak? 하반기 글로벌 IB 의견 정리 (0) | 2021.09.12 |

| 글로벌 매크로 Review (09/04/2021) (0) | 2021.09.04 |